රවී රත්නසභාපති විසිනි

හැඳින්වීම

ගෙවුම් ශේෂ අර්බුදයට බලපාන හේතු ගැන අපැහැදිලි බවක් තියෙනවා. මේ සම්බන්ධයෙන් තියෙන අපහැදිලි බව නැත්නම් අනබෝධය නැති කරන්න නම් ගෙවුම් ශේෂ ප්රශ්නය හරියට නිර්වචනය කර ගන්න ඕන. ඒ කියන්නේ ගෙවුම් ශේෂ අර්බුදය කියන්නේ මොකක්ද ඒක ඇති වෙන්නේ කොහොමද වගේ දේවල් තේරුම් ගන්න ඕන.

මුලින්ම අපිට සලකලා බලන්න පුලුවන් අර්බුද දෙකක් ඇති වුණා. එකක් තමයි රාජ්ය ණය ගැටළුව, අනික විදේශ විනිමය හිඟය. මේ ප්රශ්න දෙකේම එකතුවක් විදිහට ලංකා රජයට ගත්ත ණයවල පොලී ගෙවා ගන්න බැරි වුණා. විදේශ විනිමය හිඟයක් ඇරුණාම මේ රජයේ ණය ප්රශ්නය නිසා ඇති වුණ තවත් ප්රශ්න තියෙනවා. ඒවා

1. රජයේ ණය ප්රශ්නය - මූලික වශයෙන් විදේශ ණය ගෙවා ගන්න තියෙන නොහැකියාව

2. විදේශ විනිමය අර්බුදය - විදේශ විනිමය වෙළඳපළේ මහ බැංකුව විසින් ඇති කරපු රුපියල් ඉල්ලුමට සරිලන විදේශ විනිමය නැතිකම

මේ කියන ප්රශ්න තව තවත් දරුණු වෙන්න හේතු වුණේ ආනයන හා අපනයන කටයුතුවලදි සංකීර්ණ තීරු බදු ක්රමය නිසා සිදු කරපු වංචා ,දූෂණ, අක්රමිකතා වගේ දේවල්. මේ වගේ ප්රශ්න ඇත්තටම පුදුම වෙන්න දෙයක්වත් අලුත් දෙයක්වත් නෙවෙයි. හැබැයි ආනයන අපනයන ගනුදෙනු සටහන් තියද්දි වංචාවක් සිද්ධ වුණා නම්, වැරැද්දක් වුණා නම් කොහොමද යුද්ධයෙන් පස්සේ 2013-2017 කාලේ ශ්රී ලංකාව විදේශ සංචිත වැඩි කර ගත්තේ?

කාලයක් තිස්සේ මේ ගැන කතාබහක් තිබුණත්, විදේශ විනිමය ප්රශ්නයක් ඇති වෙන්න තරම් ඒක හේතුවක් වුණේ නෑ. විධිමත් විදිහට හරි අවිධිමත් විදිහට හරි කෙරෙන ජාත්යන්තර වෙළඳ ප්රවාහයක් (Trade flow) නිසා විදේශ විනිමය හුවමාරුවේ ප්රශ්නයක් ඇති වෙන්නේ නෑ. විදේශ විනිමය හුවමාරුව සම්බන්ධයෙන් ඇති වෙන ප්රශ්නයක් මූල්යමය ප්රශ්නයක් මිසක් ඒක විධිමත් විදිහට හරි අවිධිමත් විදිහට හරි කරගෙන යන වෙළඳාමක් / වෙළඳ ප්රවාහයක් පාලනය කරලා විසදන්න පුලුවන් ප්රශ්නයක් නෙවෙයි.

ගෙවුම් ශේෂ ප්රශ්නය සම්බන්ධයෙන් ඇතිවෙලා තියෙන වැරදි වැටහීම නැති කරන්න නම් ශුද්ධ වෙළඳ ප්රවාහය (Net trade flow) තීරණය කරන ආර්ථිකයේ මුළු පරිභෝජනය සහ ඉතුරුම් කියන ක්රියාකාරකම් දෙක සහ ජාත්යන්තර වෙළඳ ප්රවාහ අතර තියෙන සම්බන්ධය හරියට තේරුම් ගන්න ඕන. ගනුදෙනු සටහන් කිරීමේදී පෞද්ගලික අංශයේ සිද්ධ වෙන වංචනික කටයුතු වුණත් රජයේ ණය කලමණාකරණ කටයුතුවලට සෘජුවම බලපෑමක් ඇති කරන්නේ නෑ.

ආයෝජකයන්ගේ විශ්වාසය නැති වෙලා තිබුණ නිසා ලංකාවට ණය ගෙවීමේ කාලය දීර්ඝ කර ගන්න ලැබුණෙත් නෑ. මේ තත්ත්වය ඇති වුණේ 2019දි කරපු බදු සංශෝධන නිසා. විශාල වශයෙන් බදු කපා හැරිය නිසා ආයෝජකයන්ට බයක් සහ සැකයක් ඇති වුණා ලංකාව කොහොමද ණය ගෙවන්නේ කියලා. ඒ වගේම වෙළඳපලේ තිබුණ අතිරේක රුපියල් ප්රමාණය දිහා බලද්දි ණය පියවන ගැටළුවට එහා ගිය ආනයන ඉල්ලුම ඉහල යන එක ගැනත් බයක් ඇති වුණා..

ලංකාවේ මූල්ය තත්ත්වය නරක අතට හැරිලා ඒ කාලයේ තිබුණ IMF වැඩසටහනත් අතෑරලා දාපු පසුබිමක ණය ශ්රේණිගත කිරීමේ ආයතන ලංකාව පහලට දාලා තිබුණා. ආයෙමත් ආයෝජකයන්ගේ විශ්වාසය ඇති කරන්න නම් ලංකාවේ රජයට සිද්ධ වෙනවා රාජ්ය මූල්ය හොඳ මට්ටමක තියා ගන්න. ඒකට ණය පොලී ගෙවන්න පුලුවන් මට්ටමකට ගේන්න නම් ලංකාවේ ආදායම වැඩි කර ගන්න වෙනවා. …මෑතකදි ගත්ත ප්රතිපත්ති නිතර නිතර වෙනස් වෙන නිසා ශ්රී ලංකා රජය ගැන ජාත්යන්තරයේ විශ්වාසය බිඳ වැටිලා තියෙන වෙලාවක IMF ආයතනයේ සහය ඕන වෙනවා මේ නැති වුණ විශ්වාසය ආයෙම ගොඩ නඟා ගන්න.

විදේශ විනිමය අර්බුදයකදි රටකට ලැබෙන විදේශ විනිමයට වඩා ප්රමාණයක් රටින් පිටතට විදේශ විනිමය ඇඳිලා යනවා. ඒත් එක්කම දේශීය මුදලේ දුර්වලතාවයන් සහ මහ බැංකුවේ සංචිත මට්ටම් පහත වැටීමක් වෙනවා. . මේ ප්රශ්නය හරියට තේරුම් අරන් විසඳුමක් දෙන්න නම් ප්රශ්නය මූල්යමය විදිහට දැකලා ඒ වෙනුවෙන් මුදල් න්යායට අයිති සංකල්ප සහ මෙවලම් යොදාගෙන විසඳුමක් දෙන්න ඕන.

මෙන්න මේ නිසා තමයි 2022 දී මහ බැංකුව පොලී අනුපාත ඉහල දානකම්ම අවිධිමත් මාර්ගවලට විදේශ විනිමය ගලා ගෙන යන එක, ගෙවුම් ශේෂ අර්බුදය සහ සමාන්තර විදේශ විනිමය හුවමාරු කියන දේවල් නතර කරගන්න බැරි වුණේ. පසුගිය අවුරුදු දෙක පුරාවටම තදබල විදිහට ආනයන සීමා පනවලා තිබුණත් ඒකෙනුත් මුදල් සම්බන්ධයෙන් ඇති වෙලා තිබුණ ප්රශ්නේ විසඳුණේ නෑ දිගින් දිගටම මුදල් අච්චු ගහලා, පොලී අනුපාතය කෘතිමව පහල දාන්න උත්සාහ කලත් ඒකෙන් සිද්ධ වෙලා තිබුණේ 2020 ජනවාරි මාසයේදි බිලියන 1.7 වුණ ආනයන වියදම 2022 දෙසැම්බර් වෙද්දි බිලියන 2.2 වුණ එක. අපි මේ පැහැදිලි කිරීමෙන් බලාපොරොත්තු වෙන්නේ ගෙවුම් ශේෂ අර්බුදය සම්බන්ධයෙන් තියෙන අපහැදිලි තැන් නිරාකරණය වෙයි කියන එක. ඒනිසා සංකීර්ණ සංකල්ප පවා මේ පැහැදිලි කිරීමේදී පුලුවන් තරම් සරලව තියාගන්න අපි උත්සහ කරනවා.

1. හුවමාරු අනුපාතය (Exchange rate) කියන්නේ මොකක්ද?

එක මුදල් ඒකකයක් තවත් මුදල් මුදල් ඒකකයක් සමඟ හුවමාරු වෙන අනුපාතය මේ නමින් හඳුන්වනවා. රුපියල්වලින් මිලට ගන්න පුලුවන් භාණ්ඩ ප්රමාණය අඩුවෙනවා කියන්නේ රුපියලේ මිලදී ගැනීමේ හැකියාව අඩු වෙනවා කියන එක. මේ තත්ත්වය අපිට පැහැදිලි වෙනවා දේශීය භාණ්ඩවල මිල ඉහල යාමෙන් වගේම වෙනත් රටක මුදල් ඒකකයක් වෙනුවෙන් ගෙවන්න වෙන රුපියල් ප්රමාණයක් වැඩිවෙද්දි. උදාහරණයක් විදිහට ඩොලර්වලින් මිල සඳහන් කරලා තියෙන පාන් ගෙඩියක් ගන්න ගෙවන්න වෙන රුපියල් ප්රමාණය වැඩි වෙනවා. මේකෙම අනිත් පැත්ත තමයි දේශීය මුදල් ඒකකය ශක්තිමත් වීම. ඒකෙදි රුපියල්වලින් කරන්න පුලුවන් මිලදී ගැනීමේ හැකියාව වැඩි වෙනවා. මේ නිසා දේශීය භාණ්ඩවලට ගෙවන්න වෙන මිල අඩුයි වගේම විදේශීය මුදල් ඒකකයක් වෙනුවෙන් ගෙවන්න වෙන රුපියල් ප්රමාණය අඩු වෙනවා. දේශීය භාණ්ඩ හා සේවාවල මිල ඉහල යාම සහ විදේශ විනිමය හුවමාරු අගය පහල යාම කියන දෙකේ අදහස මුදලේ වටිනාකම (මිලට ගැනීමේ හැකියාව) අඩු වෙනවා කියන එක.

මුදලේ වටිනාකම: මිලදී ගැනීමේ හැකියාව තීරණය වෙන්නේ මුදලට තියෙන ඉල්ලුම සහ සැපයුම අනුවයි. මුදල්වල සැපයුම මුදල්වලට තියෙන ඉල්ලුමට වඩා වැඩි වුණාම මුදලේ අගය පහල යනවා. ඒත් එක්කම මිල ගණන් ඉහල යාමත් විදෙස් මුදල්වලට ගෙවන්න ඕන දේශීය මුදල් ප්රමාණය ඉහල යාමත් සිද්ධ වෙනවා. හරියටම මුදල්වලට තියෙන ඉල්ලුම තීරණය වෙන්නේ ආර්ථික ක්රියාකාරකම්වල මට්ටම අනුවයි. මොකද ආර්ථිකයක සිද්ධ වෙන ගනුදෙනු ප්රමාණය වැඩි වෙන තරමට ආර්ථිකය වර්ධනය වෙනවා.

ඒ වගේම අපි තේරුම් ගන්න ඕන වැඳගත් දෙයක් තමයි මිල මට්ටම් ඉහල යන එකවත්, මුදලක අගය වෙනස් වෙන එක / මුදල් සංචලතාවවත් (currency volatility) කියන කිසිම දෙයක් මේ ප්රශ්නයට හේතු විදිහට සලකන්න බෑ. ඒවා ඔක්කොම මේ ප්රශ්නයේ ලක්ෂණ විතරයි. ඇත්තම ප්රශ්නේ තියෙන්නේ මුදලේ අගය පහල යාම කියන තැන. මුදල් සැපයුම තීරණය කරන්නේ මහ බැංකුව. එයාලා මුදලට තියෙන ඉල්ලුම ඉක්මවලා මුදල් සැපයුම පවත්වාගෙන යනවා නම් ඒකෙන් මුදලේ අගය පහත වැටෙනවා.. එතකොට අපි කලින් කියපු ලක්ෂණ පේන්න ගන්නවා.

හොඳ මුදලක ලක්ෂණයක් වෙන්නේ මුදල් ගබඩා කරලා තියාගන්න පුලුවන් වෙන එක. එහෙම කරන්න තරම් ස්ථාවර අගයයක් පවත්වා ගන්න නම් මුදලේ වටිනාකම පාලනයක් යටතේ තියාගන්න වෙනවා. මේ සීමාව නැත්නම් රැඳවුම් සීමාව හඳුන්වන්නේ anchor එකක් /නැංගුරමක් කියලා.

මේ තත්ත්වය පාලනය කරන්නේ බොහෝ දුරට මූල්ය ප්රතිපත්තිය ඔස්සේ. මේ නිසා මුදලේ වටිනාකම පෙන්වන්නේ මූල්ය ප්රතිපත්තියයි. හැම මහ බැංකුවක්ම තමන්ගේ සීමාව එකම තැනක තියා ගත්තොත් ඒ හැමෝගෙම විනිමය අනුපාතය ස්ථාවර අගයක පිහිටනවා නැත්නම් සාපේක්ෂව සමාන අගයයක තියෙනවා.

2. විදේශ විනිමය අර්බුදය යනු?

විනිමය අනුපාතිකය කියන්නේ එක් මුදල් ඒකකයක සාපේක්ෂ මිල තවත් මුදල් වර්ගයකින් ප්රකාශ කරන එක. සාමාන්යයෙන් 'ගෙවීම් ශේෂ ගැටලුවක්' විදිහට හැඳින්වුවත් ඒක විදේශ විනිමය ගැටලුවක් විදිහට වඩාත් හොඳින් අර්ථකථනය කරන්න පුලුවන්. එතනදි විදේශ මුදල් සඳහා සැපයුමට වඩා වැඩි ඉල්ලුමක් තියෙනවා නම් මේ ගැටළුව ඇති වෙනවා. දැන් අපට විදේශ මුදල් හිඟයක් තිබෙනවා. මොකක්ද මේ හිඟයට හේතුව ? විදේශ මුදල්වලට තියෙන ඉල්ලුම තීරණය වෙන්නේ ආර්ථිකයේ සමස්ත ඉල්ලුමේ මට්ටම් හෝ පරිභෝජන මට්ටම් මගින්.

විදේශීය භාණ්ඩ හා සේවාවලට තියෙන ඉල්ලුම ආර්ථිකයේ සමස්ත ඉල්ලුමේ හෝ පරිභෝජනයේ උප කුලකයක්. රජය මැදිහත් වෙලා මුදල් සැපයුම වැඩි කිරීම මගින් කෘතිමව අඩු පොලී අනුපාතයක් (වර්ධනය ඉහළ නැංවීමට) නියම කරනවා නම්, නව මුදල් දේශීය හා විදේශීය භාණ්ඩ හා සේවා සඳහා ඇති ඉල්ලුම ඉහල දාන්න හේතු වෙනවා. කෘත්රිම ණය උත්තේජක නිසා ආනයන ඉල්ලුම වැඩි වෙද්දි විදේශ විනිමය සඳහා ඉල්ලුම වැඩි වෙලා පවතින විනිමය අනුපාතය අනුව හිඟයක් ඇති වෙනවා.

3. පරිභෝජන මට්ටම තීරණය කරන්නේ කුමක් ද?

පරිභෝජනය තීරණය වෙන්නේ ආදායම් මට්ටම අනුව. බොහෝ දුරට, මිනිසුන්ට ආදායමට වඩා පරිභෝජනය කරන්න බැහැ. කෙනෙකුගේ පරිභෝජන හැකියාව තීරණය වන්නේ මුදල් හෝ සැබෑ සම්පත් තිබීම මතයි. එය ඔවුන්ගේ මාසික ඉපැයීම් හෝ ඉතුරුම් වෙන්න පුලුවන්. මුදල් අර්බුදය කාලේ දකින්න ලැබුන දෙයක් තමා විදේශිකයන් ශ්රී ලංකාවේ ඉන්න පුද්ගලයෙකුට භාණ්ඩ විකුණන්නේ විදේශ මුදලින් ගෙවීමට කැමති නම් විතරයි. ඒ නිසා කොහොමහරි ඩොලර් උපය ගන්න වෙනවා. මිනිස්සුන්ට ඩොලර් බිලියන 10 අපනයනවලිනුත් ඩොලර් බිලියන 7 විදේශ විනිමය ඉපයීම්වලිනුත් හොයා ගන්න පුලුවන් නම් ගෙවුම් ශේෂයේ හිඟයක්වත් වෙනත් මුදල් ප්රශ්නයක්වත් ඇති වෙන්න දෙන්නේ නැතිව ඩොලර් බිලියන 17ක භාණ්ඩ ආනයනය කරන්න පුලුවන්.

මොන ක්රමයකින් හරි ඩොලර් බිලියන 2ක් රටින් පිට තියා ගත්තොත් ආනයනය කරන්න තියෙන මුදල ඩොලර් බිලියන 2කින් අඩු වෙනවා. ඒ නිසා ආනයනය කරන්න පුලුවන් ප්රමාණය බිලියන 15 දක්වා පහත වැටෙනවා. එතකොට ජනතාවට ඩොලර් බිලියන 2ක පුද්ගලික විදේශ සංචිතයක් ඇති වෙනවා, ඒක මූල්යකරණය කරන්නේ දේශීය පරිභෝජනය අඩු කරලා. හැම මනුස්සයාම සල්ලි වියදම් කරන්නේ නෑ. ඒ වෙනුවට බැංකුවල ඉතිරි කරනවා. ඉතුරු කරපු හැම මුදලක්ම ආනයන කටයුතුවලට ගන්න නම් බැංකු මෙම ඉතුරුම් ණයට දෙන්න ඕන. ඒ නිසා සෑම මුදල් ගලා ඒමක්ම මුදල් පිටතට ගලා යාමක් බවට පත් කරන්න ණය වැදගත් වෙනවා.

සමහර මිනිස්සු තමන්ගේ ආදායමට වඩා පරිභෝජනය කරනවා එයාලට ඒ වියදම් පියවා ගන්න ණය ගන්න වෙනවා. මූල්ය අංශය ඉතිරි කරන්නන් සහ ණය ගැතියන් අතර අතරමැදියන් විදිහට කටයුතු කරනවා. බැංකු කරන්නේ අනෙක් අයගේ ඉතුරුම් ණයට දෙන එක, මේ නිසා එක් කණ්ඩායමක අතිරික්ත පරිභෝජනය පියවා ගන්න අනෙක් අයගේ ඉතිරිකිරීම්වලින් සහයක් ලැබුණත් සමස්තයක් විදිහට ගත්තම අතිරික්තයක් නෑ. රජයේ හිඟ මූල්යකරණයකටත් මේ තත්ත්වය අදාළ වෙනවා. හිඟය පියවන්නේ පෞද්ගලික අංශයේ ඉතුරුම්වලින් නම්, බාහිර ගෙවීම්වල අසමතුලිතතාවයක් තියෙන්න බෑ.

එහෙනම් නම් අධි පරිභෝජනය ඇතිවන්නේ කොහොමද?

මහ බැංකුව ආර්ථිකයට අලුතින් මුදල් එකතු කළාම අධි ඉල්ලුමක් ඇති වෙන්න පුලුවන්. ඒ කියන්නේ නව මුදල් නිර්මාණය වුණාම, ඉල්ලුමට සාපේක්ෂව මුදල් සැපයුම වැඩි වෙනවා. ඒ ‘මුදල් මිල’ - පොලී අනුපාත පහත වැටීමට තුඩු දෙනවා. නව මුදල් බැංකු පද්ධතියට ඇතුළු වුණාම ඒක ආයෝජනය සහ පරිභෝජනය වෙනුවෙන් ණයට දෙනවා. කෘත්රිමව තියාගෙන ඉන්න අඩු පොලී අනුපාතිකය නිසා මිනිස්සුන්ට ණය ගන්න පෙළඹීමක් ඇති වෙනවා. හැබැයි මේ ණයට දෙන්නේ අනිත් අයගේ සැබෑ ඉතුරුම් විතරක් නෙවෙයි, මහ බැංකුවේ අලුතින් නිර්මාණය කරපු මුදලුත් මේකට අයිතියි. මේ නිසා ආදායම් මට්ටමට වඩා ආයෝජන සහ පරිභෝජනයට මග පාදයි. මේ තත්ත්වය යටතේ දේශීය වගේම ආනයනික භාණ්ඩ හා සේවාවලට තියෙන ඉල්ලුම වැඩි වෙනවා, ඒකෙන් විදේශ විනිමයට තියෙන ඉල්ලුම තවත් වැඩි වෙනවා.

මහ බැංකු ණය කියලා හඳුන්වන මේ මුදලින් බැංකු කරන්නේ තමන් ළග තියෙන තැන්පතු ප්රමාණයටත් වඩා වැඩියෙන් තව තවත් ණය දෙනවා. ඒකෙන් ආනයනවලට තියෙන ඉල්ලුම වැඩිවෙනවා රටට එන මුදල් ප්රමාණයට වඩා වැඩියෙන්. අපිට මුදල් ලැබෙන ක්රම විදිහට ගන්න පුලුවන් සංචාරක ව්යාපාරයේ ඉපයීම් වැඩිවීම, ප්රේෂණ වැඩිවීම,අපනයන ඉපයීම් වැඩිවීම වගේ දේවල්. ඒ වගේ ඉපයීම් තිබුණත් ඊටත් වඩා වැඩි ප්රමාණයක් මුදල් පිටතට ගලා ගෙන යනවා.

පාවෙන විනිමය අනුපාතිකයක් තියෙනවා නම් විදේශ විනිමයට තියෙන ඉල්ලුම වැඩිවීම විනිමය අනුපාතිකය අවප්රමාණය වීමට පීඩනයකට ලක් කරනවා. විනිමය අවප්රමාණය වුවහොත් එය ආනයන මිල ඉහළ යාමට හේතු වෙනවා. ඒකේ ප්රතිඵලයක් විදිහට පරිභෝජනය අඩු වෙන්න පුලුවන්, නැත්නම් ඉතුරුම් අඩු වෙන්න පුලුවන්, පවතින ණය මුදල් පහත වැටෙන්නත් පුලුවන්.

කොහොම වුණත්, පොලී අනුපාතය අඩු නම්, ණය සඳහා ඉල්ලුම වැඩියි. ඉතුරුම් ඉහළ නැංවීමට සහ අඩු ඉතුරුම් මට්ටම්වලට ගැලපෙන පරිදි ණය අඩු කිරීමට පොලී අනුපාත ඉහළ දාන්න ඕන. වැඩි මුදලක් මුද්රණය කිරීමෙන් පොලී අනුපාත අඩු කළහොත්, විදේශ විනිමය හිඟය දිගටම පවතින අතර තවදුරටත් මුදල් අවප්රමාණය වෙන්න වෙනවා. ආර්ථික වර්ධනය වැඩි කරනවා කියන බලාපොරොත්තුවෙන් මහ බැංකුවක් සාමාන්යයෙන් කෘත්රිමව පොලී අනුපාත සැකසීමට සඳහා මුදල් මුද්රණය කරනවා. ඒකෙන් ණය සහ ආයෝජන කෘතිමව ඉහළ යනවා. මේක සංවෘත ආර්ථිකයක් තුළ ක්රියාත්මක විය හැකි වුණත් විවෘත ආර්ථිකය තුළ එය අතිරික්ත ආනයනයන් හෝ අතිරික්ත විදේශ සංචාරවලට හේතු වෙනවා. මේ දේවල්වල ප්රතිඵලයක් විදිහට ලෙස ආනයනය පාලනය කන්න, ක්රෙඩිට් කාඩ් ගෙවීම් අඩු කරන්න වෙනවා වගේම දෙමාපියන්ට තමන්ගේ දරුවන්ට යවන්න තරම් ප්රමාණවත් ඩොලර් ලබා ගැනීමට බැරි වෙනවා.

4. ශ්රී ලංකාවේ වර්තමාන අර්බුදය

ලංකාවේ වත්මන් අර්බුදය විදේශ විනිමය අර්බුදය සහ රාජ්ය ණය අර්බුදය කියන දෙකේම එකතුවක්. විදේශ විනිමය අර්බුදයට හේතු අපි කලින් සාකච්ඡා කළා. විදේශ විනිමය අර්බුදය අපට හුරුපුරුදු එකක් වගේම ඒක නිතිපතා සිද්ධ වෙනවා. පෙර නොවූ විරූ ලෙස, ජාතියේ මානව හා ද්රව්යමය සම්පත් පූර්ණ ලෙස භාවිතා කිරීමට සහ සැමට නිදහසේ ඉහළ යන ප්රමිතියක් ඇති කළ හැකි මූල්ය තත්ත්වයන් ලංකාව තුළ ස්ථාපිත කිරීමේ අරමුණින් 1950 දී මහ බැංකුව පිහිටුවීමෙන් පසු විදේශ විනිමය අර්බුද ඇති වුණා (ලංකාව සඳහා මහ බැංකුවක් පිහිටුවීම පිළිබඳ වාර්තාව).

ඒකේ අදහස වෙන්නේ ආර්ථික වර්ධනයට සහ නිෂ්පාදන අංශයේ ආයෝජන වඩා වේගයෙන් කරන්න පුලුවන් වෙන විදිහට මුදල් නිර්මාණය කිරීමට මහ බැංකුවට හැකි බවයි. "සර්වබලධාරී ආන්ඩුවලට කුඩා කඩදාසි කැබලිවලින් ධනය නිර්මාණය කරන්න පුලුවන් යන මිථ්යා විශ්වාසය මෙහි සාරාංශයයි”(Mises)[1].

1948 දී ඇමෙරිකානු ඩොලරයට රුපියල් 4.77ක් වූ රුපියලේ විනිමය අනුපාතිකය අද රුපියල් 325/-ක් පමණ වන විට මුදල් උත්පාදනයේ බලපෑම පැහැදිලි වෙනවා.

ණය අර්බුදය අලුත් එකක්, ශ්රී ලංකාව මීට කලින් කවදාවත් විදේශ ණය ගෙවීමපැහැර හැරලා නෑ. ණය දේශීය වෙනතුරුම රජයට හැකියාව තිබුණා සරලවම වැඩිපුර මුදල් මුද්රණය කරලා ණය ආපසු ගෙවන්න (ඉහළ උද්ධමනය සහ පහත වැටෙන විනිමය අනුපාතය මත) ඇත්තටමත් රජය මේ දේවල් කළා. කෙනෙක්ට කියන්න පුලුවන් මේක දේශීය වශයෙන් කරපු පෙරනිමියක් / default එකක් කියලා. මොකද විදේශීය ණයත් එක්ක මේ තත්ත්වය පවත්වාගන්න බෑ.

රාජ්ය ණය ගැන කියන්න පුලුවන් සරලම විදිහ තමයි ඒක කල් දැමූ බදුකරණයක් ලෙස විදිහට සැලකීම. රජයට මුදල් වියදම් කිරීමට අවශ්ය වුණත් බදු විදිහට මේ මුදල රැස් කිරීම වෙනුවට එය මුදල් ණයට ගනී. බදු වැඩි කිරීම දේශපාලනික වශයෙන් අභියෝගාත්මක දෙයක් නිසා බදු වැඩි කරන්නේ ඇයි කියන ප්රශ්නය මිනිස්සු අහනවා. බදු වැඩි කරන විට දුන් ප්රතිලාභ ටික කාලයකට පසු පේන්න නැත්නම් නම් තවත් ප්රශ්න මතු වෙන්න පුලුවන්.

බලයේ සිටින අය, විශේෂයෙන්ම මහජන ජනප්රියත්වයට පත් වෙන අය වියදම් සඳහා සරල ක්රම හොයන්න පෙළඹනෙවා. ණය කියන්නේ ආකර්ශනීය විසඳුමක්- ණය අරන් අපට දැන් වියදම් කරන්න පුලුවන් වගේම ආපහු ගෙවන එක ගැන පසුවට කරදර වෙන්න පුලුවන්. මහජනතාව සඳහා, ණය ගැනීම සිදු වන විට පැන නගින ප්රශ්න කිහිපයක් වෙන්නේ - ඔවුන්ට මෙම ව්යායාමයෙන් ක්ෂණික බලපෑමක් දැනෙන්නේ නෑ වගේම මුදල් වියදම් කරන ආකාරය අනුව, ඒකේ යම් ප්රතිලාභයක් පවා දකින්න පුලුවන්.

ණය ආපසු ගෙවීමට සිදු වුණාම කුමක් සිදුවේද? රජයක් මූල්ය ආයතන සමඟ සිය විශ්වසනීයත්වය පවත්වා ගෙන යන තාක් කල් එය පෙරළීමට සැමවිටම හැකි ය. එවිට පැරණි ණය ගෙවීම සඳහා නව ණය එකතු කිරීමට රජයන්ට පුලුවන්. මහජනතාවට තවමත් කිසිදු බලපෑමක් දැනෙන්නේ නෑ, හොඳ කාලය දිගටම පවතිනවා, රජය දිගටම වියදම් කරනවා, කිසි කෙනෙක් වද වෙන්නේ නෑ.

ණය එකතු වෙද්දි, ණය සඳහා පොලියත් වැඩි වෙනවා. එතකොට ගෙවිය යුතු මූලික මුදල් ගෙවීමට වගේම පොලිය ගෙවීමට රජය නැවත ණය ලබා ගනී. තවත් ගැටලුවක් වන්නේ නිරන්තර මුදල් අර්බුදයක් ඇති රටවල පොලී අනුපාත ඉහළ මට්ටමක පැවතීම. මුදල් අර්බුද නිසා ස්ථායිකරණ කාලයේ ආර්ථික වර්ධනය පවා අඩු වෙලා සම්පූර්ණ කඩාවැටීමකට හේතු වෙන්න පුලුවන් අධි උද්ධමනය වැලැක්වීමට ඉහළ පොලී අනුපාත අවශ්ය වෙනවා.

මේ දේවල් තව තවත් දරුණු වෙමින් සියලු දෙනාටම බලපෑම එල්ල කරනවා. ණය දෙන්නන් ආපසු ගෙවීම ගැන කනස්සල්ලට පත්වන මට්ටමකට ණය මට්ටම් ළඟා වෙනකම් රජයන් සහ පුරවැසියන් සතුටින් වගේම ගත්ත ණය ගැන නොසැලකිලිමත්ව ඉන්නවා. විදේශ ණය අර්බුදය ඇති වුණේ විදේශ විනිමය හිඟයක් නිසා පමණක් නෙවෙයි, රජයට ප්රතිමූල්යකරණය කිරීමට නොහැකි වීම නිසා හෝ කල් පිරෙන විදේශ ණය යම් පොලියකට එකඟ නොවූ වෙලාවටයි. විදේශ ණය දෙන්නන් නව ණයපත් මිලදී ගැනීමට අකමැති වුණාම පරණ පත්රිකාවෙන් ණය ගෙවන්න දේශීය පරිභෝජනය සහ ආයෝජනවලට විශාල බලපෑමක් ඇති කරන්න රජයට සිද්ධ වෙනවා.

ඩොලර් බිලියන දෙක තුනක බැඳුම්කර මාස කිහිපයකින් කල් පිරෙනවා නම්, ණය ගෙවීමට තරම් ණය සහ පරිභෝජනය වියදම් ඒ සඳහා යෙදවීම දුෂ්කර වෙනවා. බදු ආදායම සහ දේශීය වියදම් සඳහා දේශීය හිඟය ප්රමාණවත් නැත්නම් එය වඩාත් අපහසු වෙනවා. මේ අවස්ථාවේදී තවත් ගැටළුවක් ඇති වෙනවා. විදේශීය ණය දෙන්නන් ණය පැහැර හැරීම ගැන බය වෙලා පොලී ඉහළ නංවමින් බැඳුම්කර විකුණනවා. මෙතනදි ණය ශ්රේණිගත කිරීමේ ආයතන ණය ගෙවීමේ හැකියාව සම්බන්ධයෙන් ණයගැතියාව පහත හෙලන නිසා පුද්ගලික බැංකුවලට ණය ලබා දී ඇති අනෙකුත් ණය දෙන්නන් ද ණය ලබා දීම ප්රතික්ෂේප කරනවා.

මේ නිසා තවත් මුදල් පිටතට ඇදී යනවා. ණය පියවන්න නම් ඊටත් වඩා වැඩි පොලී අනුපාත අවශ්ය වෙනවා වගේම රජයට ණය ගෙවීමට නොහැකි වෙනවා. ඒ නිසා ආර්ථිකය හැකිලෙනවා. ණය දෙන්නන් රජයේ ණය ප්රතිමූල්යකරණය කිරීම නැවැත්වූ විට එය කල් දමා ඇති ගැටලුවට මුහුණ දී ඇති අතර සමහර විට ණය ආපසු ගෙවන්නේ කෙසේද යන්න පවා අමතක වෙලා. ණය කල් දැමූ බදුකරණය බව මතක තබා ගන්න.

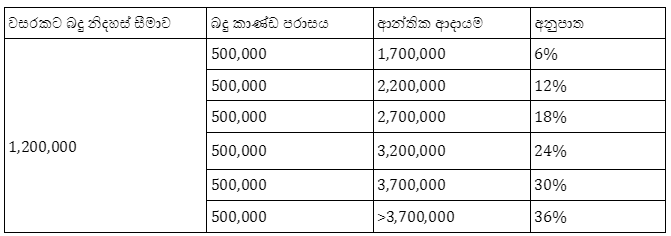

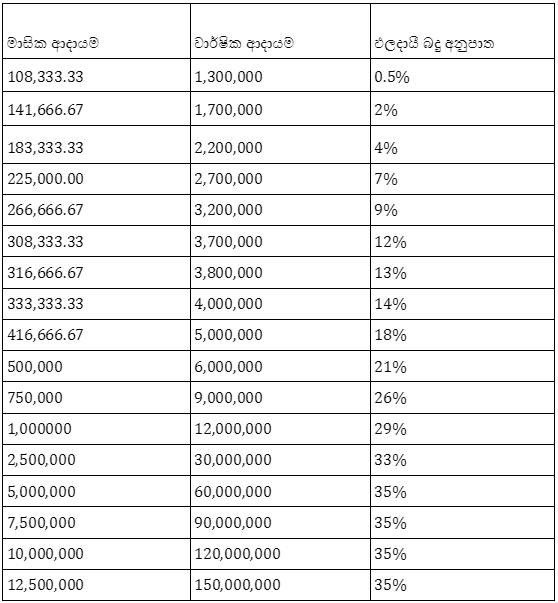

රජය ගන්නා ණය ගෙවීමට වසර ගණනාවක් තිස්සේ බදු වැඩි කළ යුතුව තිබූණා වුණත් පහසුව තකා එහෙම නොකර ඉන්න තීරණය කළා. වසර ගණනාවකට පසු, දශක ගනනාවක තෘප්තිමත්භාවයෙන් පසුව වුණත්, කෙටි කාලයක් තුළ සැලකිය යුතු බදු වැඩිවීම් ගැටලුවට මුහුණ දීමට දැන් බල කෙරෙන තැනට ඇවිත්.

ශ්රී ලංකාවේ මැතිවරණ කියන්නේ නොපවතින සම්පත් වරින් වර වෙන්දේසි කරන කරන වෙන්දේසි වගේ. දශක ගනනාවක් තිස්සේ දේශපාලකයින් ණය සහ මුද්රණාලය වෙත යොමු වී ඇත්තේ ජනප්රිය වුණත් යථාර්ථවාදී නොවන පොරොන්දු ඉටු කිරීමට උත්සාහ කිරීමට සහ ඒවා ඉටු කිරීමට සම්පත් උපයා ගැනීම කියන දේවල්වලට. ඒත් කවදාහරි දවසක ඇත්ත එළි වෙනවා. රාජ්ය ණය සම්බන්ධයෙන් සිද්ධ වෙලා තියෙන්නේ එකයි.

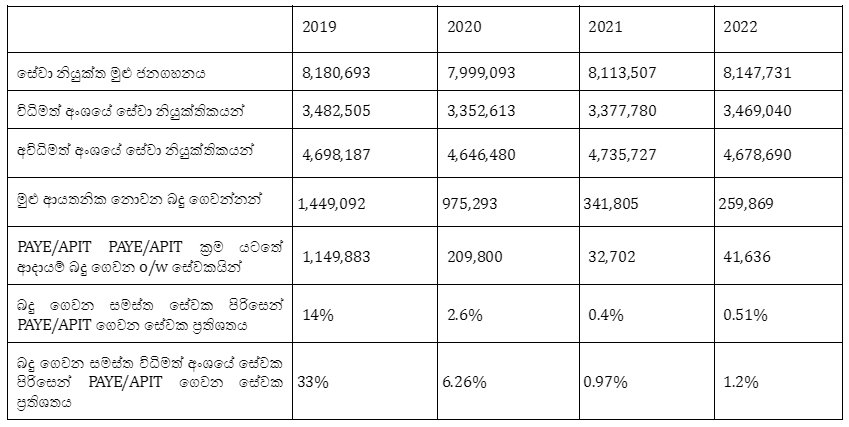

මෑත කාලීන ණය සහ මුදල් මුද්රණයෙන් කොටසක් කිසිම ප්රයෝජනයක් නැති ව්යාපෘති සඳහා යොමු වුණත් සැලකිය යුතු කොටසක් රාජ්ය අංශයේ රැකියා සඳහා යොමු වෙලා තියෙනවා. - එය පසුගිය දශක දෙක තුළ විශාලත්වයෙන් (මීටර් 1.5 දක්වා) දෙගුණ වෙලා. රාජ්ය සේවයේ ගුණාත්මක භාවයේ ඊට අනුරූපී වර්ධනයක් සිදුවී නැතත්, පුරවැසියන් ගෙවන්නේ දූෂිත දේශපාලකයන් නැවත බලයට පත්කිරීම සහතික කරන අනුග්රාහක ජාලයයි.

පුරවැසියන්ගේ දෘෂ්ටිකෝණයෙන් බැලූවාම ප්රශ්නය වෙන්නේ ඔවුන් බොහෝ අඩු ජීවන තත්වයන්ට මුහුණ දීම. මුදල් අවප්රමාණය වීම පිළිබිඹු කරමින් මිල ගණන් සීඝ්රයෙන් ඉහළ ගිහින් තිබුණත් ආදායම එහෙම වෙන්නේ නෑ. මොකද සමහර ආදායම් අඩුවෙලා. රාජ්ය මූල්යවල දුර්වලතා මඟහරවා ගැනීම සඳහා රජය වැඩියෙන් බදු පනවලා, සහනාධාර අඩු කරලා තියෙනවා-විශේෂයෙන් බලශක්තිය. විදුලිය, ඉන්ධන, ගෑස් මිල ඉහළ ගිහින් තියෙනවා. පුරවැසියන් දැඩි ද්විත්ව පහරකට, “උද්ධමනය හෝ අවප්රමාණයවීම් බද්දකට” මුහුණ දෙනවා-ඔවුන්ගේ ඉතුරුම් සහ ආදායම් ඊට වඩා හුඟක් අඩුයි; ඒ වගේම රජයේ බදු වැඩි කිරීම සහ ඊට හේතුව කුමක්දැයි සිතාගන්න බැරි තරම්.

5. ගෙවුම් ශේෂයේ ඇතුලත් වෙන්නේ මොනවාද?

ගෙවුම් ශේෂය යනු සම්පූර්ණයෙන්ම ලෝකයේ සෙසු රටවල් සමඟ ආර්ථිකයක ආර්ථික ගනුදෙනු සාරාංශ කරන ගිණුම්කරණ අභ්යාසයක්. මේ ගනුදෙනුවලට භාණ්ඩ, සේවා සහ මූල්ය වත්කම් අපනයන සහ ආනයන, ප්රේෂණ සහ ප්රාග්ධන ප්රවාහ ඇතුළත් වෙනවා. භාණ්ඩ සහ සේවා ආනයනය සහ අපනයනය සහ ප්රේෂණ ජංගම ගිණුම ලෙස මිනිසුන් විසින් වර්ගීකරණය කරලා තියෙනවා. ණය ගැනීම සහ ආපසු ගෙවීම මූල්ය හා ප්රාග්ධන ගිණුමේ තියෙනවා.

මේක සරලවම ගිණුම්කරණ අභ්යාසයක්; ගෙවුම් ශේෂයේ සටහන් වන වෙළඳ ප්රවාහයන් උප කුලකයක් - ඒවා ආර්ථිකයේ ඉල්ලුමේ හෝ පරිභෝජනයේ සමස්ත මට්ටම්වල ප්රතිඵලයක්. වෙළඳ ප්රවාහ විදේශ විනිමය අර්බුදයට හෝ ණය අර්බුදයට සෘජුවම සම්බන්ධ නොවන වුණත් සම්පූර්ණත්වය සඳහා වෙළඳ ප්රවාහයන් ඇති වන්නේ කෙසේදැයි සොයා බැලීම වටිනවා.

අර්ථ දැක්වීමට අනුව, ගෙවුම් ශේෂය සෑම විටම සමතුලිත වෙන්න ඕන. වෙළඳාමේ හුවමාරු ස්වභාවය නිසාරටක් මිලදී ගන්නා හෝ ලෝකයේ සෙසු රටවලට ලබා දෙන දේ, එය විකුණන හෝ ලබන දෙයට සමාන වෙන්න ඕන. දේශීය හෝ විදේශීය වෙළඳාමේ යෙදෙන මිනිසුන්, ඊට සමාන වටිනාකමක් ඇති දෙයක් ලබා නොගෙන යමක් අත් හරින්නේ නෑ. රටක් ගත්තම, එය ලෝකයේ සෙසු රටවලට ලබා දෙන දේවල මුළු වටිනාකම එයට ලැබෙන දෙයෙහි වටිනාකම සමඟ ගැලපේ.

මෙය ගෙවුම් ශේෂ ගිණුමේ දෙපැත්තේ සටහන් වේ:

1. ජංගම ගිණුම (current account)

2. ඒකාබද්ධ ප්රාග්ධන හා මූල්ය ගිණුම (combined capital and financial account)

ජංගම ගිණුමේ ශේෂය ලෝකයේ සෙසු රටවල් සමඟ ශුද්ධ ගනුදෙනු නියෝජනය කරන අතර ප්රාග්ධන ගිණුම් ශේෂය විදේශීය වත්කම්වල හිමිකාරිත්වයේ ශුද්ධ වෙනස්කම් නියෝජනය කරනවා. ජංගම ගිණුම සෑම විටම ප්රාග්ධන සහ මූල්ය ගිණුමෙන් හිලව් කරනු ලබන අතර එමඟින් මෙම ගිණුම්වල එකතුව - ගෙවුම් ශේෂය - ශුන්ය වේ. ප්රාග්ධන ගිණුම යනු ජංගම ගිණුමට මුදල් සපයනවා.

භාණ්ඩ අපනයනය (ජංගම ගිණුම) වෙනත් රටවල හිමිකම් වැඩි කරනවා හෝ ණය (ප්රාග්ධන ගිණුම) අඩු කරනවා, භාණ්ඩ ආනයනය ප්රතිවිරුද්ධය අංශයයි.

ඕනෑම ආනයනයක් සඳහා මිලක් ගෙවන්න ඕන. රටක් විකුණනවාට වඩා ලෝකයේ සෙසු රටවලින් වැඩි භාණ්ඩ හා සේවා මිලදී ගන්නවා නම්, එම වෙනස සඳහා මුදල් යෙදවිය යුතුය. වෙළඳාමේ ශුද්ධ හිඟයක් ගෙවිය යුත්තේ ප්රාග්ධන/මූල්ය ගිණුමේ අතිරික්තයක් මගින් - ඒ කියන්නේ , ශ්රී ලංකාවට විදේශ ආයෝජන ලෙස හෝ විදේශ ණය ගැනීම ලෙස විදේශයෙන් ලැබෙන අරමුදල්.

ජාතික ගිණුම් සංකල්පයක් වන ඉතිරිකිරීම කියන්නේ පරිභෝජනය නොකල කොටසයි. සරලව කිව්වොත්, ජංගම ගිණුමේ හිඟයක් (deficit) තියෙනවා කියන්නේ ගෘහස්ථ පදිංචිකරුවන් ඔවුන් නිෂ්පාදනය කරනවාට වඩා වැඩි ප්රමාණයක් පරිභෝජනය කරනවා කියන එක. ආදායම තීරණය වෙන්නෙ කොච්චරක් නිෂ්පාදනය කරනවාද කියන එක අනුව නිසා ජංගම ගිණුමේ හිඟයක් (current account deficit) තියෙනවා කියන්නේ ම පුද්ගලයන්ගේ ආදායමට වඩා වියදම වැඩියි කියන එක. මේ හිඟය පියවා ගන්න කරන්නේ පිටරටින් ණය ගන්න එක. ඒකෙන් ශුද්ධ බාහිර වගකීම් (net external liabilities)/ පිටරටකට ගෙවන්න තියෙන ණය වැඩි වෙනවා.

පසුගිය වසර පුරාවටම, පුද්ගලික ණය අඩුවීම නිසා, විදේශයන්හි ආයෝජනය කරන ලද විදේශ සංචිත සමුච්චය කර ගැනීමට මහ බැංකුවට ඉඩ සලසන වෙළඳ හා සේවා ගිණුමේ අතිරික්තයක් පැවතුනා.

CBSL විසින් එම රටේ හිඟ මුදල් හෝ වෙනත් ද්රවශීල විදේශ සුරැකුම්පත් හෝ සමහර විට ෆෙඩරල් මහ බැංකුව වැනි විදේශීය බැංකු වල තැන්පතු සඳහා නිකුත් කරන ලද එක්සත් ජනපද බැඳුම්කර මිලදී ගන්න පුලුවන්.

එතකොට ජංගම ගිණුමේ රටේ ශුද්ධ තත්ත්වය, අතිරික්තය හෝ හිඟය තීරණය වන්නේ ආයෝජන අරමුදල් රට තුළට හෝ ඉන් පිටතට ගලා යාම නිසා. ආයෝජන ප්රවාහයන් තීරණය වන්නේ ශ්රී ලංකාවේ ජනතාව කොපමණ ඉතිරි කර ආයෝජනය කරනවාද යන්න මතය - වෙළඳ ප්රතිපත්තියෙන් පමණක් සුළු වශයෙන් බලපාන විචල්යයන් දෙකක්.

ජංගම ගිණුමේ දිශාව ඉතුරුම් මගින් තීරණය වන බව අපි කලින් සඳහන් කළා. ඉතුරුම්වල සහසම්බන්ධය පරිභෝජනයයි. ඒ කියන්නේ වියදම් නොකළ ආදායමයි. පරිභෝජනය (ආයෝජනය සමඟ) ආදායම් ඉතුරුම් ධනාත්මක වීමට වඩා අඩු නම්, ජංගම ගිණුමේ අතිරික්තයක් ඇති වෙනවා. පරිභෝජනය සහ ආයෝජන ආදායම ඉක්මවා ගියහොත් ඉතිරිකිරීම් සෘණ වන අතර ජංගම ගිණුමේ හිඟයක් ඇති වෙනවා. ගැටලුවක් පැන නගින්නේ ඉහත (3) හි සඳහන් අධික පරිභෝජනයක් තියෙනවා නම් පමණි. එය සියයට 30 ක් පමණ වෙනවා.

ශ්රී ලංකාව තුළ පුද්ගලික අංශයේ ඉතුරුම් සෑම විටම ධනාත්මක (2022 දී දළ දේශීය නිෂ්පාදිතයෙන් 37.2%) වුණත් රාජ්ය අංශයට ඇත්තේ සෘණාත්මක ඉතුරුම්; වියදම් ආදායම ඉක්මවා යනවා (එනම් අයවැය හිඟය, 2022 දී දළ දේශීය නිෂ්පාදිතයෙන් 6.4% කින්). මෙය සමස්ත හිඟය නොව අයවැයේ වත්මන් ගිණුම් හිඟයයි.

අපි මේක සරලව තේරුම් ගැනීමට උත්සාහ කරමු.

රට දේශීයව නිෂ්පාදනය කරන සියල්ල පරිභෝජනය කරන්නේ නම් එහි ශුද්ධ ඉතිරිය බිංදුවයි. එය නිෂ්පාදනය කරන ප්රමාණයට වඩා අඩුවෙන් පරිභෝජනය කරන්නේ නම් එයට ඉතිරියක් තියෙනවා. සමහර භාණ්ඩ දේශීයව පරිභෝජනය නොකරන්නේ නම් (එනම් ඉතිරි කර ඇත) එවිට මේවා අපනයනය සඳහා ලබා ගන්න පුලුවන්. කොහොම වුණත් ඉතිරි කරන ලද දෙයින් සමහරක් ආයෝජනය සඳහා භාවිතා කරන්න පුලුවන්, එසේ නම්, ආයෝජනය ලෙස ආපසු හරවා යැවීමෙන් අපනයනය සඳහා ඇති මුදල අඩු වෙනවා. පරිභෝජනය නිෂ්පාදනය ඉක්මවා ගියහොත් ඉතිරිකිරීමක් තියෙනවා. නිෂ්පාදනයට වඩා පරිභෝජනය කරන ඕනෑම දෙයක් ආනයනය කරන්න ඕන.

තේ සහ කහ වැනි සරල උදාහරණයකින් මෙය පැහැදිලි කරන්න පුලුවන්. ශ්රී ලංකාව තේ කිලෝග්රෑම් 100 ක් නිෂ්පාදනය කරනවා, ඒකෙන් කිලෝග්රෑම් 10 ක් පරිභෝජනය කර කිලෝග්රෑම් 90 ක් ඉතිරි කරන්න. තේ කිලෝග්රෑම් 90 අතිරික්තයක් වන අතර අපනයනය සඳහා පවතිනවා. ශ්රී ලංකාව ද කහ කිලෝග්රෑම් 10 ක් නිෂ්පාදනය කරනවා වුණත් කිලෝග්රෑම් 100 ක් පරිභෝජනය කරන්න. දේශීයව නිෂ්පාදනය කරන කහවලට වඩා කිලෝග්රෑම් 90 ඉක්මවීම ආනයනය මගින් සපුරාලිය යුතුය.

මේ අනුව ජංගම ගිණුමේ ශේෂය ආර්ථිකයේ සම්පත් පරතරයට සමානයි (ආර්ථිකය පුරා ඉතුරුම් සහ ආයෝජන අතර වෙනස මගින් මනිනවා). ඒ නිසා ගෙවුම් ශේෂයේ ජංගම ගිණුමේ ඕනෑම විශ්ලේෂණයක් ඉතුරුම් සහ ආයෝජනයේ වෙනස්කම් සිදු වන්නේ කොහොමද කියලා හොයලා බලන්න ඕන.

මේකේ ගැඹුරු අදහස වෙන්නේ, ජංගම ගිණුම අතිරික්තයක් (හිගයක්) ඇති විට, ඉතුරුම් ආයෝජනය ඉක්මවිය යුතුය කියන එක (අඩු විය යුතුය). ඒකේ අදහස් කරන්නේ ජංගම ගිණුමේ ශේෂයන් යනු සමස්ථ ඉතුරුම් වලට බලපාන කාලයත් එක්ක සිද්ධ වෙන ජන සංඛ්යාවේ වෙනස්කම් (demography) වගේ දිගුකාලීන සාධක සහ ආයෝජන මාරු කරන චක්රීය සාධක යන දෙකින්ම තීරණය වන සාර්ව ආර්ථික සංසිද්ධියක් බව. රටකට ජංගම ගිණුමේ හිඟයක් තියෙනවා නම්, එය සමතුලිතතාවයට සමීප කිරීමට කැමති නම්, එය ඉතිරිකිරීම්, අඩු ආයෝජන හෝ දෙකම ඉහළ නැංවිය කරන්න ඕන. සමානව, එය ජාතික ආදායමට සාපේක්ෂව දේශීය වියදම් අඩු කරන්න ඕන.

ජංගම ගිණුම හුදෙකලාව නොපවතින අතර එහි හැසිරීම සරලව පරීක්ෂා කරන වෙළඳ ප්රවාහයන් කිසි විටෙකත් තේරුම් ගත නොහැක. ජංගම ගිණුම යනු ගෘහස්ථ පරිභෝජනය, ආයෝජනය සහ ඉතිරිකිරීමේ හැසිරීම් වල ප්රතිවිපාක වන අවසාන ප්රතිඵලයයි.

6. නිවැරදි කිරීමේ පියවර 2022 මාර්තු සිට

2022 මාර්තු/අප්රේල් මාසවලදී මුදල් ඒකකය අවප්රමාණය වීමට ඉඩ දී ඇති අතර මහ බැංකුව මුදල් මුද්රණය සීමා කළේය - 2022 අප්රේල් මාසයේ සිට මුදල් සැපයුම වැඩි කිරීම නවතා දැම්මා. නව මුදල් සැපයුම සීමා කිරීමත් සමඟ පොලී අනුපාත ඉහළ ගොස් ඉල්ලුම අඩු කිරීමට (පරිභෝජනය සහ ආයෝජනය) හේතු වුණා. අතිරික්ත පරිභෝජන ප්රභවය වසා දැමීමත් සමඟ විදේශ විනිමය හිඟය සමනය වීමට පටන් ගත්තා. යථාර්ථවාදී මිල ගණන් යටතේ රුපියල ගනුදෙනු කිරීමත් සමඟ මුදල් අවිධිමත් වෙළෙඳපොළේ සිට විධිමත් වෙළෙඳපොළ වෙත ආපසු ගලා ගොස් ඇති අතර විදේශ මුදල් හිඟයක් නොමැති අතර රුපියල සාධාරණ ලෙස ස්ථාවර වෙනවා.

රාජ්ය මූල්ය පැත්තෙන්, රජය අයවැය හිඟය - මහජනතාවගේ ඉතිරිකිරීම් ආමන්ත්රණය කිරීමට පටන් ගත්තේය. බදු වැඩි කරන ලද අතර බලශක්ති (ඉන්ධන, ගෑස්, විදුලිය) මිල වැඩි කරන ලදී. මෙම ක්රියාමාර්ග ක්රියාත්මක වීමත් සමඟ ඉල්ලුම අඩු වූ අතර භාණ්ඩ හිඟය (සහ විදුලි කප්පාදුව හරහා විදුලිය සලාකනය කිරීම) ලිහිල් වුණා.

මහ බැංකුව ස්ථාවර මූල්ය හා විනිමය අනුපාත ප්රතිපත්තියක් පවත්වාගෙන යන තාක් රුපියල ස්ථාවරව පවතිනු ඇති අතර නැවත විදේශ විනිමය අර්බුදයක් ඇති වෙන්නේ නෑ. මැතිවරණය ආසන්නයේදී මහ බැංකුවට පොලී අනුපාත අඩු කිරීමට (මුදල් සැපයුම වැඩි කිරීමෙන්; පොලී අනුපාත මුදල් සැපයුම සමඟ ප්රතිලෝමව ගමන් කරනවා) පරිභෝජනයට සහ අධෛර්යයට පත් කිරීමට දේශපාලන බලපෑම් ගෙන ඒමේ අනතුරක් තියෙනවා. ඉතුරුම්. මෙය විනිමය අනුපාතිකය නව පීඩනයකට ලක් කරනවා. දැනටමත් මේක සිද්ධ වෙයි කියලා හිතන්න සාධක තියෙනවා. මුදල් සැපයුම වැඩි වන අතරතුර විනිමය අනුපාතිකය ‘රදවා තබා ගැනීමට’ උත්සාහ කලොත් අන්තිමට සංචිත අඩු වෙලා තවත් විදේශ විනිමය අර්බුදයක් ඇති වෙන්න පුලුවන්.

ඉහළ පොලී අනුපාත සහ බදු ආර්ථිකය පුරා පරිභෝජනය සීමා කර ඇති අතර ඉතිරිකිරීම් ප්රවර්ධනය කර ඇති අතර එය ගෙවුම් ශේෂ සංඛ්යාලේඛනවල වෙනස්වීම් වලින් පැහැදිලි වෙනවා. ඉතිරිකිරීමේ මට්ටම අඩුවීමත් එක්ක ජංගම ගිණුමේ ශේෂය වැඩිදියුණු වුණා; භාණ්ඩ හා සේවා වෙළඳ ශේෂය දැන් අතිරික්තයක් වන අතර විදේශ සංචිත එකතු කර ගැනීමට මහ බැංකුවට හැකි වෙනවා.

කලින් සඳහන් කළ න්යාය අත්දැකීමේ කරුණු වලට ගැලපෙනවා.

වෙළඳ ප්රවාහයන්, විධිමත් හෝ අවිධිමත් ලෙස පැහැදිලි කිරීම් සෙවීම අවශ්ය නෑ. වෙළඳ ප්රවාහයන් අවසාන ප්රතිඵලයක් මිස හේතුවක් නෙවෙයි. පසුගිය රජය වෙළෙඳ ප්රවාහය පාලනය කරමින් මුදල් හිඟය පියවීමට උත්සාහ කළත් ඒක අසාර්ථක වුණා. වෙලඳ ප්රවාහය පාලනය කිරීම මත පදනම්ව විදේශ විනිමය හිඟය පියවීමට මීට පෙර පවා ගත් උත්සාහයන්; 1960 ගණන්වල සිට ආනයන සීමා කිරීම (සහ දේශීය නිෂ්පාදනය උත්තේජනය කිරීම) අසාර්ථක වුණා. 1965,1966, 1968, 1969, 1971 සහ 1974 IMF වැඩසටහන් මෙයට සාක්ෂි විදිහට ගන්න පුලුවන්.

7. අවිධිමත් වෙළෙඳපොළ

මුදල් ගැටලුවක් පැහැදිලි කිරීමේදී වෙළඳ ප්රවාහයන් පරීක්ෂා කිරීමේ අවශ්යතාවය අඩු වුණත් අවිධිමත් වෙලඳපොලවල් පිළිබඳ සමහර අදහස් මෙම පැහැදිලි කිරීම සම්පූර්ණ කිරීමට ප්රයෝජනවත් වෙනවා. බලධාරීන් මේවා නීතිවිරෝධී හෝ කළු වෙලඳපොලවල් ලෙස හැඳින්විය හැකි වුණත් හානියක් නොවන භාණ්ඩ සම්බන්ධයෙන් ගනුදෙනු කරන වෙළඳපලවල වරදක් නෑ. සාමාන්ය භාණ්ඩ හෝ මුදල් වර්ග හානිකර මත්ද්රව්ය හෝ ආයුධවලට වඩා වෙනස් ලෙස සැලකිය යුතුයි.

අවිධිමත් වෙළඳපල සාමාන්යයෙන් පැන නගින්නේ ආර්ථික ක්රියාකාරකම් සඳහා රජයේ මැදිහත්වීම නිසා. පොදු මැදිහත්වීම්වලට මිල පාලනයන්, තහනම් කිරීම්, බදු හෝ රෙගුලාසි ඇතුළත් වන අතර ඒවා රජය විසින් ගැලපෙනවා කියලා සලකන අරමුණු සාක්ෂාත් කර ගැනීමට නිර්මාණය කරලා තියෙනවා. මෙම මැදිහත්වීම් පාරිභෝගිකයින් සහ නිෂ්පාදකයින් මුහුණ දෙන දිරිගැන්වීම් වෙනස් කරනු ඇති වුණත් රජය අපේක්ෂා කරන අරමුණු සාක්ෂාත් කර ගැනීම අවශ්ය නෑ. මැදිහත්වීමේ ප්රතිඵලයක් ලෙස ඉටු නොවන ප්රමාණවත් තරම් ප්රබල අවශ්යතා තියෙනවා නම්, අවිධිමත් වෙළඳපොළක් මතු වනු ඇත.

IMF පත්රිකාවකින් ප්රයෝජනවත් තීක්ෂ්ණ බුද්ධියක් ඔප්පු කරනවා:

“සමාන්තර වෙළඳපල සාමාන්යයෙන් වර්ධනය වන්නේ භාණ්ඩයක් සඳහා වන අතිරික්ත ඉල්ලුම විකිණීමේ නීතිමය සීමාවන්ට හෝ නිල මිල සීමාවන්ට හෝ දෙකටම යටත්ව ය. සංවර්ධනය වෙමින් පවතින රටවල් වලින් විශාල බහුතරයක විදේශ විනිමය ගනුදෙනු වර්ග දෙකටම සීමා වේ. සාමාන්යයෙන්, විනිමය අනුපාතිකය නිල වශයෙන් මහ බැංකුව විසින් නියම කරනු ලබන අතර, විදේශ විනිමය ගනුදෙනු කිරීමට අවසර දෙනු ලබන්නේ කුඩා මැදිහත්කරුවන් පිරිසකට පමණි. විදේශීය මුදල් විකිණීම, ප්රතිපත්තිමය වශයෙන්, ආර්ථික සංවර්ධනය හෝ ගෙවුම් ශේෂයේ ශක්යතාව වැනි හේතූන් මත “අත්යවශ්ය” යැයි බලධාරීන් විසින් විනිශ්චය කරනු ලබන භාවිතයට සීමා වේ. එහි ප්රතිඵලයක් වශයෙන්, සැපයුමෙන් කොටසක් නිත්යානුකූල මිලට වඩා වැඩි වෙළඳපල මිලකට, නීති විරෝධී ලෙස හරවා යවා විකුණනු ලැබේ” (IMF, 1990)

විදේශ විනිමය සඳහා අවිධිමත් වෙළෙඳපොළ දශක ගණනාවක් ශ්රී ලංකාව තුළ පැවති වුණත් 2020 න් පසු එය උග්ර වුණා. මහ බැංකුව පෙර නොවූ විරූ මුද්රණ ව්යාපාරයක් ආරම්භ කළේය. 2020 සහ 2022 අතර මුදල් පදනම 49% කින් වර්ධනය වූ වුණත් නිල අනුපාතය රුපියල් 200/- ලෙස ස්ථාවරව පැවති අතර දැඩි ආනයන පාලනයන් පනවන ලදී.

“සංවර්ධනය වෙමින් පවතින රටවල සමාන්තර මුදල් වෙලඳපොලවල් මතුවී ඇත්තේ මූලික වශයෙන් විදේශ වෙළඳ සීමාවන් මගිනි. සාමාන්යයෙන්, ක්රියාවලිය ආරම්භ වන්නේ රජය විසින් වෙළඳ ප්රවාහයන් සඳහා රෙගුලාසි (බලපත්ර ක්රියා පටිපාටි, විදේශ විනිමය පරිපාලනමය ප්රතිපාදන, තහනම් කිරීම් ආදිය) පැනවීමට උත්සාහ කිරීමෙනි. තීරුබදු සහ කෝටා පැනවීම නීතිවිරෝධී, බදු පෙර මිල ගණන් යටතේ භාණ්ඩ සඳහා අතිරික්ත ඉල්ලුමක් ඇති කිරීම මගින් (තීරුබදු අඩු කිරීම සඳහා) ජාවාරම් කිරීමට සහ ව්යාජ ඉන්වොයිසි සඳහා දිරිගැන්වීම් ඇති කරනවා. නීතිවිරෝධී වෙළඳාම නීතිවිරෝධී මුදල් සඳහා ඉල්ලුමක් ඇති කරනවා, එය එහි සැපයුම උත්තේජනය කරන අතර, මහ බැංකුවට විදේශ විනිමය සඳහා වන සියලුම ඉල්ලුම සපුරාලීමට මහ බැංකුවට නොහැකි නම් හෝ අකැමැති නම් සමාන්තර මුදල් වෙළෙඳපොළක් නිර්මාණය කිරීමට සහ ස්ථාපිත කිරීමට හේතු වේ. විනිමය අනුපාතය. පසුකාලීන අවධියේදී, සමාන්තර වෙළඳපල ප්රාග්ධන ගුවන් ගමන් සහ කළඹ ගනුදෙනු සඳහා මූල්යකරණයේ ප්රධාන අංගයක් බවට පත් වේ, විදේශ මුදල් අහිතකර දේශපාලන වෙනස්වීම්වලට එරෙහිව ආරක්ෂාවක් වන අතර - ඉහළ උද්ධමනකාරී ආර්ථිකයන් තුළ - උද්ධමන බද්දට එරෙහි වැටක්” (IMF, 1990)

විදේශ විනිමය සඳහා අවිධිමත් වෙළෙඳපොළ දශක ගණනාවක් ශ්රී ලංකාව තුළ තිබුණා වුණත් 2020 න් පසු එය උග්ර වුණා. මහ බැංකුව පෙර නොවූ විරූ මුද්රණ ව්යාපාරයක් ආරම්භ කළේය. 2020 සහ 2022 අතර මුදල් පදනම 49% කින් වර්ධනය වුණත් නිල අනුපාතය රුපියල් 200/- ලෙස ස්ථාවරව පැවති අතර දැඩි ආනයන පාලනයන් පනවන ලදී.

“සංවර්ධනය වෙමින් පවතින රටවල සමාන්තර මුදල් වෙලඳපොලවල් මතුවී ඇත්තේ මූලික වශයෙන් විදේශ වෙළඳ සීමාවන් මගිනි. සාමාන්යයෙන්, ක්රියාවලිය ආරම්භ වන්නේ රජය විසින් වෙළඳ ප්රවාහයන් සඳහා රෙගුලාසි (බලපත්ර ක්රියා පටිපාටි, විදේශ විනිමය පරිපාලනමය ප්රතිපාදන, තහනම් කිරීම් ආදිය) පැනවීමට උත්සාහ කිරීමෙනි. තීරුබදු සහ කෝටා පැනවීම නීතිවිරෝධී, බදු පෙර මිල ගණන් යටතේ භාණ්ඩ සඳහා අතිරික්ත ඉල්ලුමක් ඇති කිරීම මගින් (තීරුබදු අඩු කිරීම සඳහා) ජාවාරම් කිරීමට සහ ව්යාජ ඉන්වොයිසි සඳහා දිරිගැන්වීම් ඇති කරනවා. නීතිවිරෝධී වෙළඳාම නීතිවිරෝධී මුදල් සඳහා ඉල්ලුමක් ඇති කරනවා, එය එහි සැපයුම උත්තේජනය කරන අතර, මහ බැංකුවට විදේශ විනිමය සඳහා වන සියලුම ඉල්ලුම සපුරාලීමට මහ බැංකුවට නොහැකි නම් හෝ අකැමැති නම් සමාන්තර මුදල් වෙළෙඳපොළක් නිර්මාණය කිරීමට සහ ස්ථාපිත කිරීමට හේතු වේ. විනිමය අනුපාතය. පසුකාලීන අවධියේදී, සමාන්තර වෙළඳපල ප්රාග්ධන ගුවන් ගමන් සහ කළඹ ගනුදෙනු සඳහා මූල්යකරණයේ ප්රධාන අංගයක් බවට පත් වේ, විදේශ මුදල් අහිතකර දේශපාලන වෙනස්වීම්වලට එරෙහිව ආරක්ෂාවක් වන අතර - ඉහළ උද්ධමනකාරී ආර්ථිකයන් තුළ - උද්ධමන බද්දට එරෙහි වැටක්” (IMF, 1990)

ඉහත විස්තර කරන්නේ 2020 න් පසු වර්ධනය වූ තත්ත්වයයි. 2020-2022 අතර විදේශ මුදල් 'නිල වෙළඳපොළෙන්' සම්පූර්ණයෙන්ම පාහේ අතුරුදහන් වූණත් සමාන්තර වෙළඳපොලේ තියෙනවා. ආනයනය තහනම් කර තිබූ පොහොර, පළිබෝධනාශක ඇතුළු බොහෝ ද්රව්ය සැපයීමට මෙමගින් හැකි වුණා. දේශීය හිඟයේ ප්රතිඵලයක් ලෙස උතුරු/නැගෙනහිර වෙලඳපොලවල් ඉන්දියාවෙන් හොර රහසේ ගෙන එන ඉන්ධන සඳහා පවා සංවර්ධනය වුණා.[3].

මහ බැංකුව විසින් පුද්ගලික අංශයට විදේශ විනිමය සලාකනය කරන ලදී (රජයේ අවශ්යතා විශාල බැවින් සහ ප්රමුඛත්වය ලබා දී ඇත) එබැවින් සෑම විටම පැවති සමාන්තර මුදල් වෙලඳපොලවල් නිල අනුපාතයට වඩා සැලකිය යුතු ලෙස අඩු මිලකට රුපියල වෙළඳාම් කිරීමත් සමඟ විශාල වශයෙන් පුළුල් වුණා.

අවිධිමත් වෙළඳපොළට විදේශ මුදල් සැපයීම මූලාශ්ර පහකින් පැමිණේ.

1. අපනයනය හොර රහසේ ගෙනයාම.

2. අපනයන ඉන්වොයිස් කිරීම යටතේ.

3. ආනයන ඉන්වොයිස් කිරීම.

4. විදේශීය සංචාරකයින්

5. ප්රේෂණ හැරවීම.

ආනයනික භාණ්ඩවල තීරුබදු සමාන්තර වෙළෙඳපොළ විදේශ විනිමය වාරිකයට වඩා ප්රමාණවත් තරම් අඩු වූ විට පමණක් ආනයන සඳහා වැඩි ඉන්වොයිස් කිරීමේ දිරිගැන්වීමක් පවතී. ශ්රී ලංකාව ඉහළ තීරුබදු ඇති බැවින් ප්රධාන දිරිගැන්වීම වන්නේ ආහාර වැනි අඩු ඉන්වොයිස් ආනයනය සඳහා ය. ඉන්වොයිස් වටිනාකම අඩුවෙන් දක්වා ඇතත්, සැපයුම්කරු වෙත තවමත් ගෙවීම කළ යුතුය; මෙය සාමාන්යයෙන් සිදු කරනු ලබන්නේ ප්රේෂණ වැනි අවිධිමත් ගලා ඒම භාවිතා කරමිනි.සමාන්තර වෙළෙඳපොළ තුළ විදේශ මුදල් සඳහා ඉල්ලුම පැන නගින්නේ:

1. නීත්යානුකූල සහ නීතිවිරෝධී ආනයන-තහනම් හෝ ඉහළ බදු අය කෙරේ

2. කළඹ විවිධාංගීකරණය (Portfolio diversification)/capital flight

3. පදිංචිකරුගේ විදේශ ගමන්.

සමාන්තර වෙලඳපොල සමාන්තර ආනයන සහ ප්රාග්ධන ගුවන් ගමන් සඳහා මුදල් සැපයීම සඳහා විදේශ මුදල් සපයයි. සමාන්තර වෙළෙඳපොළ මූල්ය ආනයනය කරන විට නිල වෙළෙඳපොළෙන් හරවා යැවෙන විදේශ විනිමය වෙනත් ආකාරයකින් ලබා ගත නොහැකි භාණ්ඩ හෝ සේවා සැපයීම සඳහා යොදා ගනී. ආපසු හරවන ලද විදේශ විනිමය අවිධිමත් ආනයන සමඟ ගැලපෙනවා, ඒකේ අදහස් වන්නේ විදේශ විනිමය වෙළෙඳපොළේ අසමතුලිතතාවයක් නොමැති බවයි. සමාන්තර වෙළඳපොල විදේශයන්හි ඉතුරුම් (හෝ ප්රාග්ධන පියාසර කිරීම) සඳහා මූල්යකරණය කරන විට, එය අවිධිමත් ආනයන සඳහා මූල්යමය වශයෙන් ලබා ගත හැකි විදේශ විනිමය ලබා ගැනීමේ හැකියාව අඩු කරනවා, එය අවිධිමත් විදේශ විනිමය වෙළඳපොලේ රුපියල දුර්වල වීමෙන් පිළිබිඹු වන අතර එමඟින් අවිධිමත් ආනයන මිල අධික වේ. මෙය අවිධිමත් ආනයනවල හැකිලීමකට තුඩු දෙනවා. ප්රාග්ධනය පිටතට ඇදී යාම විදේශයන්හි ආයෝජනය කරන ලද දේශීය ඉතුරුම් වලින් සමන්විත වේ.